Плоская или прогрессивная налоговая ставка нужна Узбекистану?

На современном этапе развития во всех сферах экономики Республики Узбекистан осуществляются широкомасштабные реформы. Особое внимание уделяется реформированию налогово-бюджетной политики, которое направлено на дальнейшее снижение налоговой нагрузки как на хозяйствующие субъекты, так и на физические лица. Реформа налогообложения широко обсуждается в СМИ и социальных сетях. Высказываются различные точки зрения, как должно меняться налогообложение, в том числе и о целесообразности перехода на плоскую шкалу налогообложения физических лиц. В связи с тем, что налог на доходы физических лиц является платежом, который интересует практически каждого трудоспособного гражданина республики, автором данной статьи проведена попытка сравнительного анализа эффективности применения тех или иных вариантов использования подоходного налога, в том числе и в отношении плоской шкалы налогообложения.

В Узбекистане принимаются меры по поэтапному снижению налоговой нагрузки на население

В Узбекистане принимаются меры по поэтапному снижению налоговой нагрузки на население. Сегодня плательщиками налога на доходы физических лиц является 4,5 млн. человек, что составляет 1/3 от экономически активного населения республики. Доля налога на доходы физических лиц в ВВП за 2005-2016 гг. снизилась с 2,73% в 2005 году до 2,08 в 2016 году, что было связано с поэтапным снижением промежуточных ставок по данному налогу. Также наблюдается тенденция снижения реальных поступлений по налогу на доходы физических лиц в доходах Государственного бюджета за 2016 год, что обусловлено введением в 2015 году необлагаемого минимума в размере 1 минимальной заработной платы с целью поддержки малоимущих слоев населения. И вот на фоне проводимой политики по снижению налоговой нагрузки, в первую очередь, для наименее обеспеченных слоев населения, появляются призывы перейти к плоской шкале налогообложения, внедрение которой может, наоборот, спровоцировать рост имущественного расслоения.

Сравнение опытов

Что же означает плоская шкала налогообложения? Плоская шкала налогообложения — это единая ставка налога для любого налогоплательщика вне зависимости от уровня его дохода. Сторонники единой ставки налогообложения утверждают, что если люди могут сохранить большую часть своего более высокого дохода, то они имеют больше стимулов к работе, то есть таким образом стимулируется экономический рост. Но, вместе с тем, плоская шкала способствует и росту доходов богатых слоев населения и снижению уровня доходов малоимущих слоев. Именно поэтому развитые страны давно отказались от данной системы, а страны бывшего постсоветского пространства, перешедшие на плоскую шкалу, снова задаются вопросом перехода на прогрессивную шкалу.

Плоская шкала налогообложения — это единая ставка налога для любого налогоплательщика вне зависимости от уровня его дохода

Прогрессивная шкала налогообложения — система налогообложения, построенная на принципе увеличения налоговых ставок в зависимости от роста уровня облагаемого дохода налогоплательщика. Но прогрессивная шкала является более справедливой, так как распределяет налоговую нагрузку на общественно необходимые затраты пропорционально той части доходов, которые остаются в распоряжении налогоплательщика сверх тех расходов, которые нужны для жизнеобеспечения, удовлетворения минимальных потребностей человека. Кроме того, прогрессивная шкала налогообложения, как показывает мировая практика, имеет и более положительный экономический эффект для развития рынков, нежели плоская.

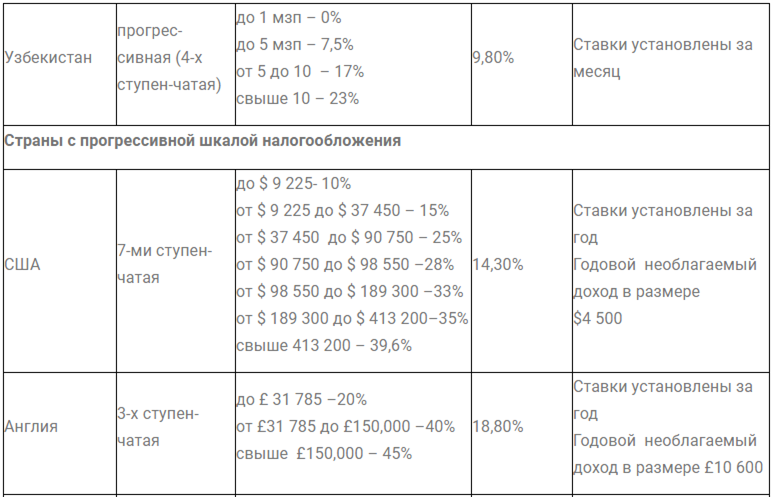

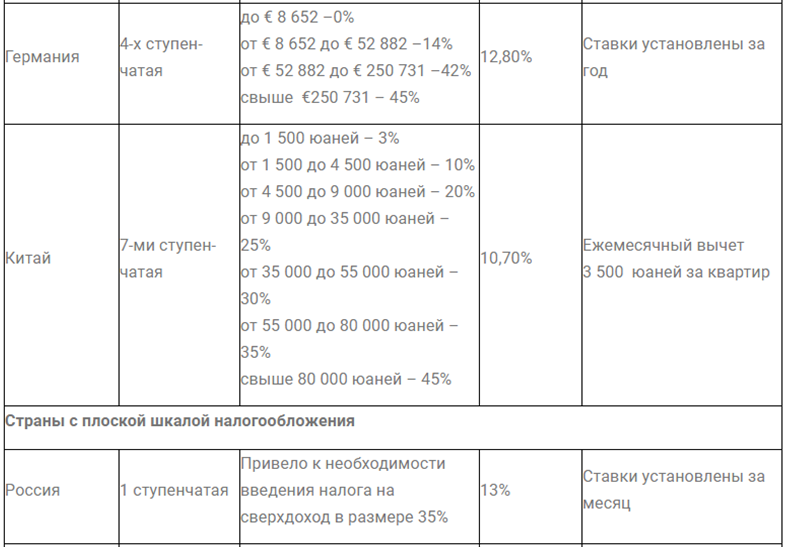

Для подтверждения этого сравним действующую сегодня в Узбекистане 4-ступенчатую прогрессивную шкалу налогообложения, опыт развитых стран, которые используют прогрессивное налогообложение, и опыт стран СНГ, которые перешли на плоскую шкалу налогообложения доходов физических лиц (см. табл. 1).

Анализ зарубежного опыта показывает, что введение плоской шкалы налогообложения в странах Содружества независимых государств привело к отрицательным последствиям, возникшим в связи с увеличившимся социальным расслоением, и их опыт является крайне негативным. При этом в Республике Узбекистан, как и во всех развитых странах, прогрессивная система налогообложения работает достаточно эффективно.

Аргументы МВФ

В Узбекистане с 14 по 28 февраля 2018 года пребывала миссия Международного валютного фонда, которая в своем финальном отчете провела анализ по ключевым моментам и особое внимание уделила системе налогообложения доходов физических лиц.

Специалисты МВФ проанализировали действующую систему прогрессивного налогообложения, а также провели анализ ее эффективности. Также специалистами был рассмотрен сценарий развития налоговой системы при внедрении плоской шкалы и шкалы налога на доходы физических лиц с вычетом.

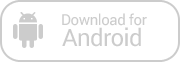

Данные, использованные при расчете эффективных ставок по налогу на доходы физических лиц представлены в таблице 2.

Как видно на рисунке, наибольшее количество плательщиков (красные точки) имеют наименьший доход (серые столбцы), наименьшее же количество — наибольший доход. Синяя линия показывает эффективность действующей прогрессивной шкалы налогообложения, оранжевая — альтернативную шкалу, зеленая — шкалу с вычетом на социальные цели и пунктирная красная — плоскую шкалу.

Введение плоской шкалы налогообложения в странах Содружества независимых государств привело к отрицательным последствиям

Как видно из этих материалов, действующая система налогообложения более эффективна, чем другие рассмотренные варианты. При этом наиболее низкой эффективностью характеризуется вариант внедрения именно плоской шкалы налогообложения.

«За» и «против»

Есть ли «плюсы» от внедрения плоской шкалы налогообложения? Определенные выгоды есть. Первым преимуществом является то, что внедрение плоской шкалы приведет к снижению административных и судебных издержек.

Вторым существенным преимуществом является сокращение времени налогового агента на расчеты и сдачу отчетности, а также отсутствие необходимости декларировать свои доходы в связи с тем, что все доходы облагаются налогом по единой ставке.

Третьим преимуществом является увеличение налоговой базы с расширением сферы деятельности у законопослушных налогоплательщиков при снижении предельных ставок налога.

Каковы же «минусы»? Отрицательной стороной внедрения плоской шкалы в условиях Узбекистана является увеличение в несколько раз налоговой нагрузки на малоимущие слои населения. Сегодня более половины от общего количества плательщиков налога на доходы физических лиц — физические лица с доходами ниже 1 млн. сум. в месяц.

Второй весомой предпосылкой возможного отрицательного эффекта является резкое увеличение дифференциации доходов населения, что может спровоцировать определенный рост социальных напряжений.

Но реформировать необходимо

Можно уверенно предположить, что в условиях Узбекистана переход на плоскую шкалу налогообложения не даст ожидаемого эффекта, даже с учетом необлагаемого минимума для малоимущих слоев населения. Расчеты показывают, что при введении плоской шкалы в размере 12-14% по опыту Российской Федерации нагрузка на малоимущие слои населения возрастет в 2 раза с одновременным сокращением налоговой нагрузки на богатые слои населения.

Следует отметить, что внедрение необлагаемого минимума привело к тому, что многие работодатели выплачивают заработную плату не ниже 1 разряда по тарифному коэффициенту 2,46. Оставшуюся часть выдают премиями, которые не подлежат обложению налогом на доходы физических лиц, согласно Налоговому кодексу, а также снимают в качестве дивидендов, облагаемых налогом по приемлемой ставке 10%.

Действующая система налогообложения более эффективна, чем другие рассмотренные варианты

Но реформировать систему подоходного налогообложения все-таки необходимо. В первую очередь целесообразно пересмотреть шкалу налогообложения как по ставкам, так и по пороговым значениям. Отмена нулевой ставки со снижением ставок шкалы на 2,5% приведет к сокращению налоговой нагрузки на малоимущие слои населения, увеличению реальных доходов всех слоев населения, а также будет способствовать облегчению расчетов по данному налогу. Следует отметить, что при такой системе расчетов, несмотря на сокращение налоговой нагрузки абсолютно на все категории плательщиков, налоговые поступления в бюджет существенно увеличатся. Наряду с этим, целесообразно полностью отменить обязательные отчисления на индивидуальную накопительную пенсионную систему (ИНПС) с сохранением добровольного порядка данных отчислений.

Но пересмотр ставок шкалы не решает всех проблем. Несмотря на то, что снижение ставок по всем порогам шкалы значительно, работодатели будут продолжать стремиться меньше платить, чтобы не уплачивать единый социальный платеж в размере 25% от фонда оплаты труда на каждого работника (15% для субъектов малого бизнеса).

Снова выявляется неэффективность плоской ставки налога, которая лишь приводит к уходу в «теневой» сектор. Чтобы решить эту проблему, наряду с пересмотром ставок шкалы по налогу на доходы физических лиц, следует объединить единый социальный платеж со страховыми взносами граждан в единый платеж «социальные отчисления в пенсионный фонд» со ставкой 20%, которая будет распределяться между работодателем и работником в регрессивной зависимости от объема выплат. Таким образом, чем меньше заплатит работодатель своему сотруднику, тем больше средств он направит на социальные отчисления, и, наоборот, с ростом заработной платы его налоговые издержки снижаются.

Таблица 2. Варианты альтернативных шкал по налогу на доходы физических лиц

Зарегистрируйтесь, чтобы оставлять комментарии

Вход

Заходите через социальные сети

FacebookTwitter